书记和李克强总理提出互联网+,大众创业万众创新的新战略目标下,各高校组织了各类大学生创业创新活动,专项资金的使用权高校有了更多的自主权。

书记和李克强总理提出互联网+,大众创业万众创新的新战略目标下,各高校组织了各类大学生创业创新活动,专项资金的使用权高校有了更多的自主权。

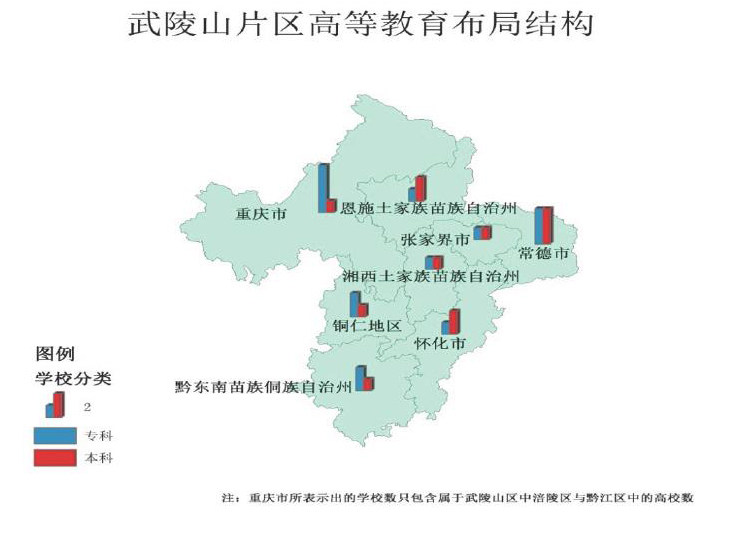

1 武陵山片区高等教育结构现状

武陵山片区包括黔江、酉阳、秀山、澎水、石柱、武隆、涪陵2区5县;湖北恩施土家苗族自治州的2市6县;宜昌市2县;湖南湘西土家苗族自治州的1市7县;张家界市的2区2县;怀化市的1市2区6县;常德市的1区3县;贵州铜仁地区的1市1特区8县;遵义市的务川1县;黔东南苗族侗族自治州的4县,共计57区市县。武陵山片区高等教育本科10所,专科14所;其中黔江、涪陵区、湖北恩施、湖南湘西、张家界和怀化市各2所,常德市5所,贵州铜仁和黔东南各3所,共计24所。下图为武陵山片区高等教育所在地区以及当地本专科数量的比例。

武陵山片区虽然在改革开放以来经济总量获得较大提升,规模工业企业产值增长较快,但是与全国及本省市其他地区相比,地区发展经济不协调,发展失衡。例如:武陵山片区武隆、秀山等县经济发展总水平较低,生态环境脆弱,公共服务能力弱,市场教育程度低。武陵山片区不应该只是一个关系网简单的地理单元,还应该是一个包含政治、经济、文化的重要节点。高等教育的发展会极大程度上推动武陵山片区的经济发展,高等教育的研究会促进高等教育的转型和改变。据统计,近年来武陵片区受到学者们的青睐,现以下图表来说明武陵片区高等教育财政资金管理问题研究的发展趋势。

由以上图表可得出:2011年—2015年高等教育财政资金研究比例增长了28.84%,2010—2015年高等教育财务管理增长了5.91%;2011年—2015年武陵山区研究比例增长了7.71%。根据统计武陵山片区共计24所高校,2011年到2015年研究高等教育财政资金管理的有增加,但是缺乏定量分析,也没有给出提升相关资金效率的理论模型,几乎没有将相关的计量方法运用到高等教育领域。从纵向上看,期刊文章的数量呈明显上升的趋势,高等教育的财政资金受到广大学者的关注,武陵山区的高校财政资金管理问题将会受到更多的关注,武陵山片区的发展需要更多深入的实证分析。

2 武陵山片区高等教育财政资金管理问题分析

2.1 拨款机制设置不合理

有关数据显示2002年我国政府投入占GDP的比例为3.16%,2005年为3.29%,2010年为3.11%,2014年达到了4.16%。随着我国出台的教育财政资金相关政策的增多,虽然公共教育事业的发展速度有一定程度的提升,但是速度和质量依然有待提高。最初我国教育财政拨款是由财政部门拨付给教育主管部门,再由教育主管部门拨付给相关学校,显而易见这种拨款方式十分复杂,中间环节越多越容易产生漏洞以及非法行为。2005年后,我国财政资金的改革改变了拨款机制,由财政部门直接拨付给院校;相比之前的方式更加有效,但依然存在问题。例如,拨款的公正度和透明度鲜为人知,政府作为拨款主体,人为因素不可避免。

2.2 绩效评价认识不够

有些部门对公共财政资金管理没有本质上的认识,公共资源不是部门资源,不合理的公共资源配置和浪费在一定程度上就是因为认识不够导致的。在个别高校中,个人无偿或低价获取,公共财政资源的自然属性被扭曲,财政资源被浪费的现象时有发生,造成财政资源配置不合理和流失。高等教育财政支出缺乏规范的评价标准,通过对武陵山片区24所高校进行调查,其中有70.31%的高等教育直接进行自我评价,有19.2%的高等教育进行校内评价,有10.49%的实施第三方评价,因此得出武陵山片区绩效评价方式单一,未能真正实现绩效评价的目的。

2.3 预算编制和监管不足

学校编制预算主要目的在于将学校各项收入和支出统一管理来改善办学的条件,促进学校的发展,达到收支平衡。在预算执行过程中,监督工作没有落实,预算管理制度不健全,监管机制缺乏有效性,部分学校存在挪用资金,挤占项目预算资金的情况。高校只注重其短期利益,会造成财政经费预算的狭隘,及对高校未来模糊的定位,高校长期的战略目标和利益及学校的可持续发展会受到不良影响。

2.4 财政资金管理目标模糊

高校资金的管理目标不明确,高校的资金并没有在既定的目标下受到多方面的制约,资金管理缺乏有效的监督和约束,经费预算不全面,高校管理层对现年度和前年度的财务信息不明确,未制定一个合理有效可行的管理目标,对于财政资金下一季度的分配,缺少合理的目标。

2.5 高校财务人员综合素质不高

当前高校的财务管理工作深深受到传统体制和意识形态的影响,财务人员按部就班地行使收付资金、记账、报表的职能,财务管理工作没能深入到高校活动的整个经营活动之中。因此,财务人员不但要有过硬的专业知识,还要精通统计、法律、会计、经济、政治等相关的基础知识。据统计,部分高校的财务管理人员不具有系统的专业知识,有些人员是直接从其它岗位调来,没有基础专业知识,也没有后期的专业培养,不能完全胜任财务管理工作。

3 高等教育财政资金管理存在问题的建议

3.1 建立财政资金管理中介机构

针对我国拨款机制的设置,想要更加合理有效的利用财政资金,建立一个具有缓冲性质的拨款中介机构十分有必要。中介机构的人员组成可有政府的领导干部,学校的党管干部,以及行业专家和优秀教师代表。公共教育学校需要国家政府宏观调控和指导,同时中介机构可以作为公共教育学校的代表,代表学校表达利益诉求。中介机构会对学校的教学质量、公共资源使用效率、科研水平、师资力量等方面进行考核,然后把考核评估的结果作为政府财政资金拨款的有力依据。

3.2 加强财政资金管理重要性的认识

公共资源是属于国家的一项专有资源,是国有资源管理中的核心成分。财政部门应该清楚地知道财政资金的的来源和流向,管理部门应该强化管理职能,增强管理意识,科学合理的配置公共财政资金,实现效益最大化。同时,非公共财政资金维护和管理也十分有必要,不同领域、状态的公共资源的归集,管理规范,运作有序,防止国家政府公共财政资源的流失和浪费。

3.3 完备高校资产管理及预算管理

相比其他社会企业,高等教育作为教育研究科研部门,组织架构更加复杂,资金管理和预算管理范围更加广泛,高等教育资产管理部门要加大监督力度,监督和完善资产管理和预算管理;建立完备的高校资金管理系统,合理配置高校的资产,提高高校预算编制的精准度和精细度;健全资金预算编制机制,将资产管理和预算管理相结合,在预算过程中同时做好内部控制和绩效考核的建设。

3.4 控制财政资金使用和成本

在不特定的要求下,财政预算是不应该调整的,财务预算是学校公正性和有效性的表现,假若要调整预算必须申请,经过管理部门的审批合格够才能调整预算,投入运行。更为重要的是,高校的未来发展目标,发展方向是与财政预算息息相关,财务管理人员必须制定科学的资金使用方案,使财务预算和高校项目相结合,完整地掌控资金的使用状况、运转状况以保证资金的使用率。

3.5 提高行政人员综合素质

高校行政管理人员的职业素养是管理绩效的关键,管理人员的综合素质包括专业知识、管理能力、实践能力三方面。加强专业知识的学习,高校可以根据自身实际情况制定合理有效的学习计划;提升管理能力,定期进行管理综合素质评价,在行政管理人员的工作中做绩效评价;增加行政管理人员的实践机会,在实践过程中,行政管理人员的工作作风,工作绩效会相应地展现出来,这两方面会凸显出管理人员管理能力的强弱。行政管理人员应将当代科学技术知识和管理理论相结合,踏实认真的管理和创新,维护和提升高校的利益和国家的利益。

[参考文献]

[1]曾泓霖.浅析公共资源问题-以云南黑山林地区自然资源纠纷为例[J].管理视窗.2015(1).

[2]马建福.职业教育学[J].华东师范大学出版社,2008.

[3]黄展.重庆武陵山片区农村电力保障问题探讨[J].南方农业,2015.

[4]王彬.探讨公共资源交易市场建设中存在的问题及对策[J].城市建设理论研究.2015(18).

[5]韩莹,李跃,李雪梅.高职院校专项资金管理中相关问题研究[J].高校学刊2016(06).